德恒研究丨跨境贸易合规风控系列(一):应对美国加征关税,上市公司涉外合同关税条款起草须知

作者:小律 发布时间:2025-04-27点击:

关税背景

2025年4月2日, 美国宣布对全球征收10%的基准关税,并对与美国存在贸易逆差的多个国家征收额外关税,其中原产于中国的进口商品面临34%的关税税率。我国政府第一时间作出回应,对这一所谓“对等关税”政策采取了有力的对等反制措施,决定对原产于美国的进口商品加征34%的关税。在随后的一周内,中美对加征对方商品关税的比例有逐渐上升的趋势。

一、上市公司整体反应

针对美国加征关税措施,截至目前,已有超过200多家A股上市公司回应了美国关税政策对公司业务的影响。从A股上市公司出口占比统计来看,上市公司整体盈利中其海外市场收入敞口和对美国市场的收入依赖度并不高(此处不考虑沿海地区出口导向型小微企业)。

因此,绝大多数公司表示,本轮关税冲击对盈利增长预期的影响可控且有限,这些公司还表示可通过重构供应链(如加快海外建厂、区域化产能布局)、提前储备美国本土库存及市场多元化(开发东南亚、南美等新兴市场)等手段化解部分风险。

二、涉外合同谈判策略

鉴于美国政府关税政策的反复性,对于出口导向型上市企业而言,除了中长期调整海外供应链布局,短期内关注美国特定商品豁免关税清单和特定豁免国家外,具体谈判策略应重点考虑以下几点:

(一)结合行业特点,在合同中维持或争取有利的贸易模式

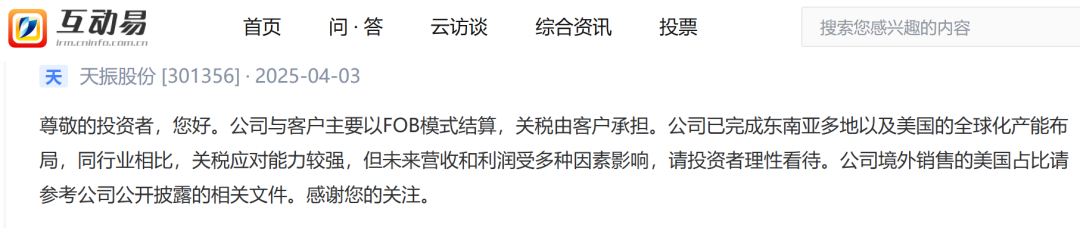

基于行业特点(如电子制造业)和细分领域产品的不可替代性,有些上市公司如锦盛新材、天振股份、新宝股份、立讯精密和嘉益股份等多家公司称,公司与客户主要以FOB(Free On Board,“离岸价”)模式结算,供应链企业不需要承担关税,关税由进口客户承担。也有上市公司如华利集团表示,传统关税由品牌客户(进口商)承担,正与客户协商成本分担方案。因此,要千方百计地维持或争取有利于出口企业的FOB模式进行结算,并在与美国进口商的合同中明确哪一方是美国法下的“进口商”(importer of record)负责进口的安排和支付关税。

不过需要提醒的是,对于传统外贸客户而言,本轮加征关税将促使美线货代上涨运费,物流成本(主要是进口清关)将会上升。对于双清渠道主要是包税价格上涨、产品关税附加费的加收上涨,对于自税渠道包含了税金上涨以及查验可能产生的相关费用。可以预见,原来FOB、CIF的客户,不排除转型到DDP的这个物流模式。而在DDP条款下,供方承担将货物运至买方指定目的地的一切费用和风险,包括进口清关、支付关税等,本轮加征的关税就会自然地由国内供应商承担或预付。

(二)关注加征关税动态,采取不同策略与美国进口商进行谈判

美国加征关税后最终由谁来分担关税成本, 结合不同行业特点、市场地位和贸易结算模式等情况,结论也有所不同。从目前来看,可供国内上市公司参考的价格谈判策略有如下选择:

1.“供应商降价、客户涨价”策略。这种情况就是关税分担策略,适用于加征或威胁加征的关税尚不高,中国供应商凭借规模化生产优势,通过与客户协商,能接受阶梯降价折扣让利以留住美国品牌客户,供应商让利、美国进口商转嫁部分成本到消费者。

2.“供应商不降价、客户涨价”策略。这种情况适用于加征或威胁加征的关税过高,国内供应商若降价让利导致预期会亏损或没有利润,就会主动终止与美国进口商的合作关系。

3.“供应商涨价、客户涨价”策略。基于所供应的产品具有不可替代性且涨价后的到岸价格仍低于美国本土的产品价格时,少数有议价权的上市公司(如涛涛车业、致欧科技、巨星科技等)就会通过涨价策略消化关税成本。

1.“供应商降价、客户涨价”策略。这种情况就是关税分担策略,适用于加征或威胁加征的关税尚不高,中国供应商凭借规模化生产优势,通过与客户协商,能接受阶梯降价折扣让利以留住美国品牌客户,供应商让利、美国进口商转嫁部分成本到消费者。

2.“供应商不降价、客户涨价”策略。这种情况适用于加征或威胁加征的关税过高,国内供应商若降价让利导致预期会亏损或没有利润,就会主动终止与美国进口商的合作关系。

3.“供应商涨价、客户涨价”策略。基于所供应的产品具有不可替代性且涨价后的到岸价格仍低于美国本土的产品价格时,少数有议价权的上市公司(如涛涛车业、致欧科技、巨星科技等)就会通过涨价策略消化关税成本。

三、完善关税条款以分散加征关税带来的法律风险

面临美国已加征或未来威胁加征高额“对等关税”的局面,有直接或间接从事美国业务的上市公司都得评估关税对正在履行或即将签署合同的权利和义务的实质影响,并制定符合公司业务需求的应对措施和策略。笔者结合中国实际情况,整理了以下若干条与加征关税或者贸易法规的重大变化相关的条款,供国内公司参考(暂只考虑供货合同条款和条件):

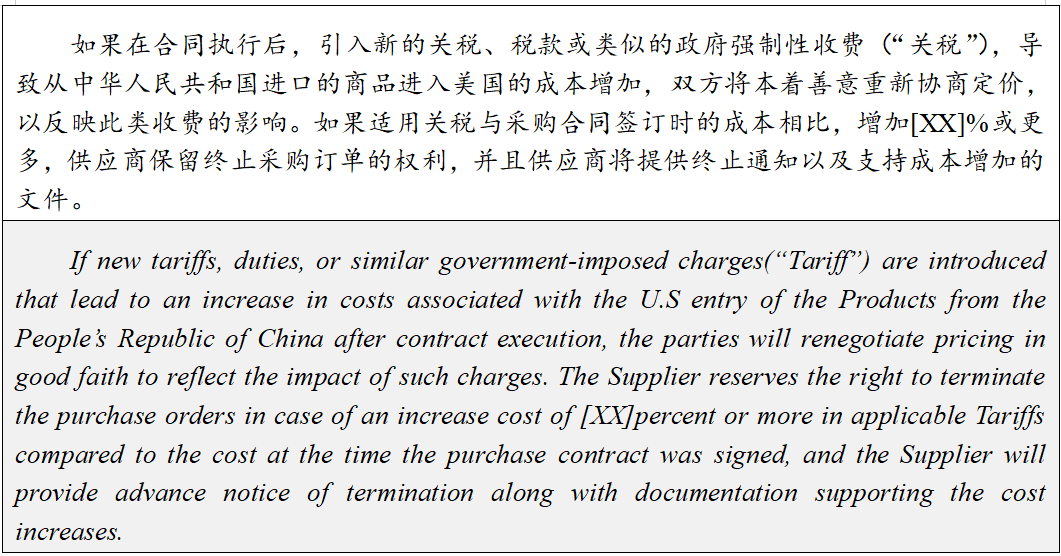

(一)法律变更条款(Change in law clause)

站在国内供应商角度, 若美国最终加征的关税比例远远超出国内供应商的亏损预期, 合同可以将该种情况视为“法律变更”。如果合同项下约定的是DDP贸易术语,供应商结合谈判策略有权对合同项下的价格进行调增;如果合同项下约定的是FOB贸易术语,美国进口商亦可能要求对合同项下的价格进行调减,法律变更条款给合同双方重新协商的机会。因此,笔者的建议条款如下:

(二)提前解除条款 (Early termination clause)

站在国内供应商角度,如果施加的关税达到较高的比例变得交易无利可图,且供应商要求涨价未被美国进口商接受的,此时国内供应商就会提前终止与美国进口商的合作,相关参考条款如下并注意责任限制:

(三)价格调整/上涨条款(Price adjustment/escalation clause)

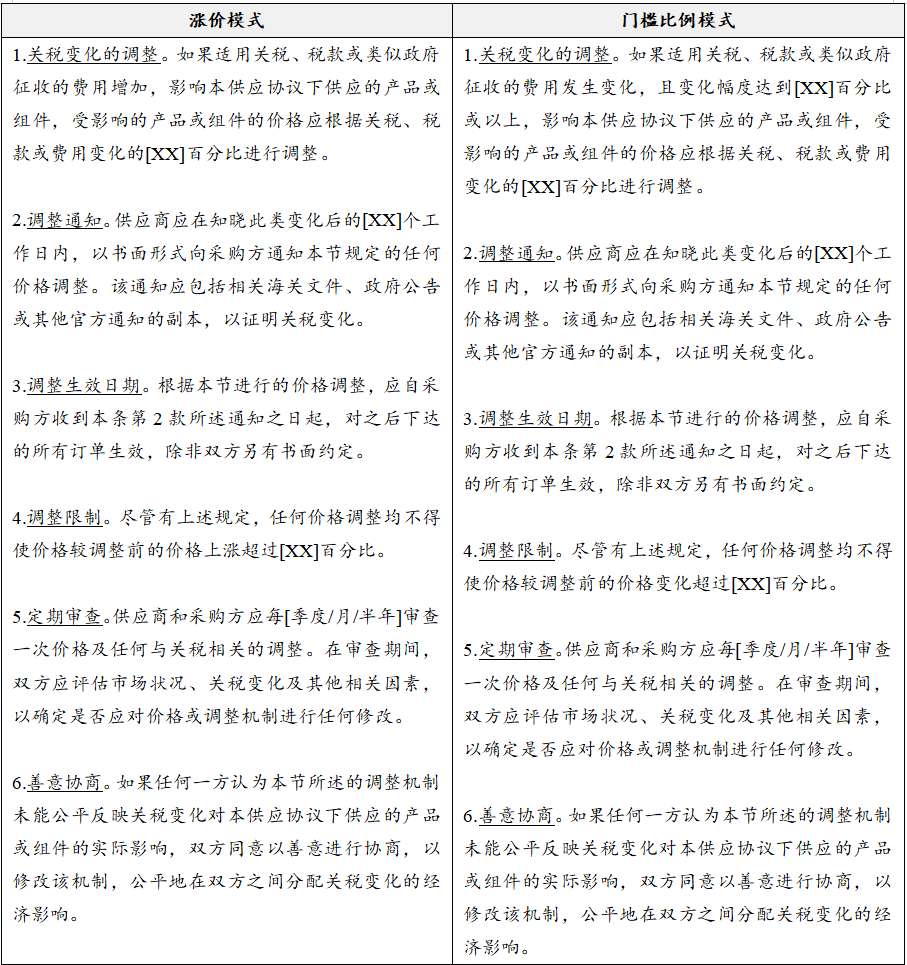

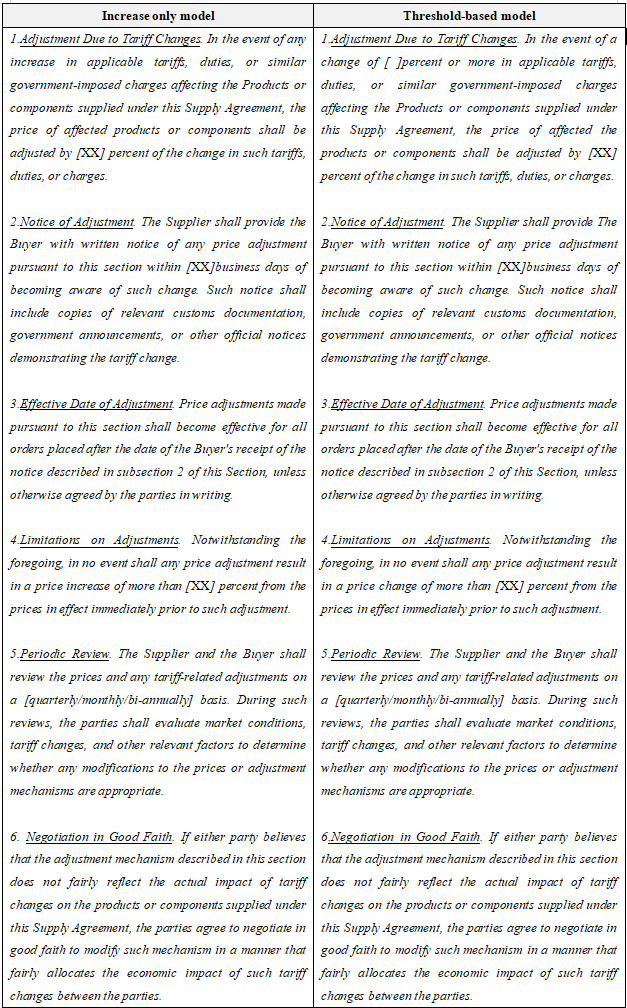

供货合同约定的产品或服务的固定价格受价格调整的因素,可能不限于前述的关税法规变化,还包括原材料价格飙升(raw materials price hikes)或其他监管政策变化(regulatory change),这些都要明确写入合同中,赋予国内供应商的价格调整权利(下述表格仅以关税变化为例),包括关税变化的调整、调整的通知、调整生效日期、调整的限制以及双方定期审查调整机制的公平性ⅰ:

3.1 额外关税由买方承担

3.2 额外关税由双方分担

如果国内供应商与美国进口商协商关税成本由双方共担的,则可供参考的条款如ⅱ:

如果国内供应商与美国进口商协商关税成本由双方共担的,则可供参考的条款如ⅱ:

(四)取消/解除订单条款 (Cancellation or termination of orders)

美国本轮加征关税消息一出,国内有的供应商已经收到美国进口商要求停止生产/停止出货(halt production/shipments)的邮件通知。为了应对将来无法预期的高额关税加征,避免出现被美国进口商随意解除订单带来的不利后果,宜在供货合同里首先约定美国进口商应提前支付一定比例的预付款,做过外贸的都非常清楚没有预付款的客户赔偿的意愿就很低、维权成本也很高;此外, 美国进口商提前取消订单或解除合同的,预付款将不予退还,还需赔偿国内供应商的相关损失和合理费用。笔者推荐的合同条款如下:

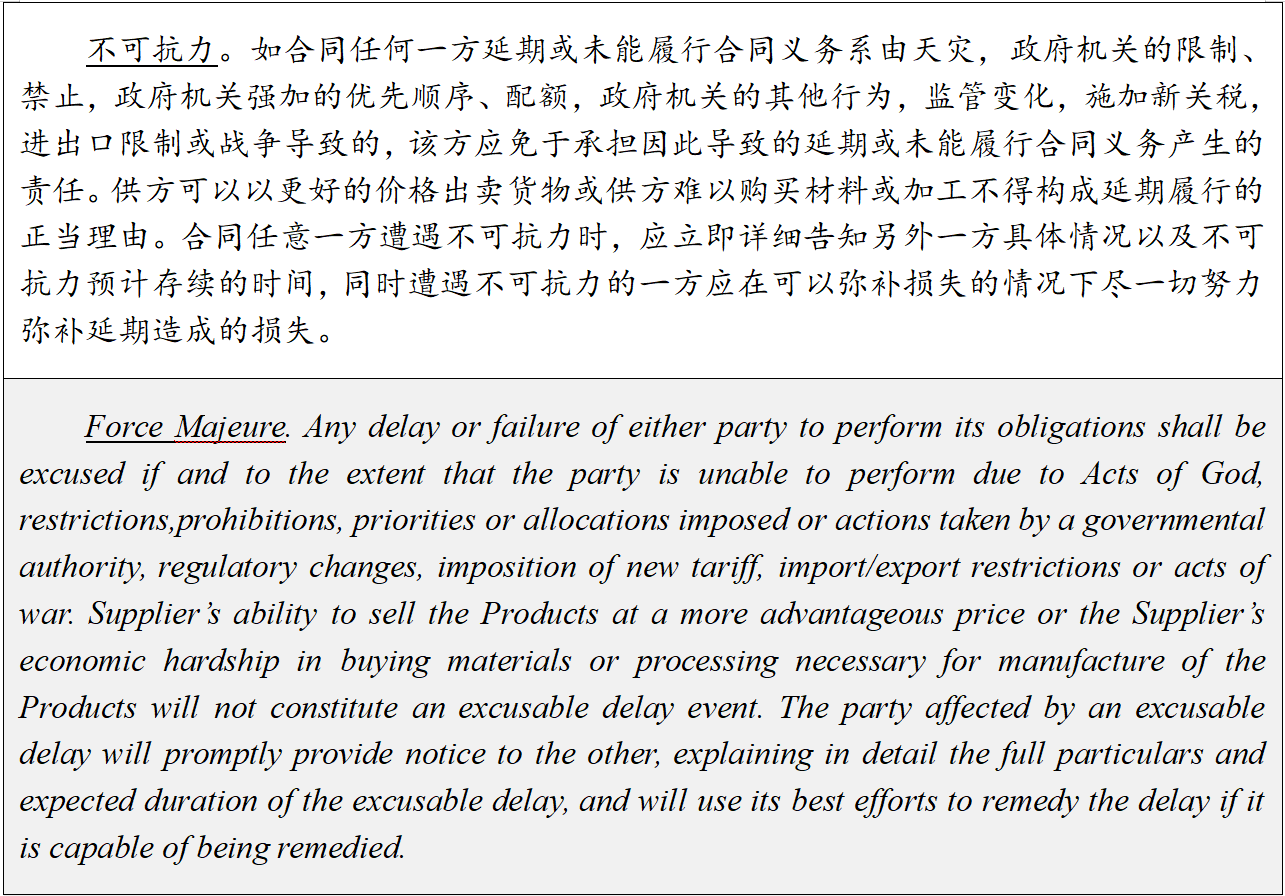

(五)不可抗力条款(Force majeure clause)

若双方未能就合同的关税分担达成一致解决方案,美国进口商还可能援引供货合同中约定的不可抗力条款(在美国法下的法律术语是商业不可行性(commercial impracticability),目的落空(frustration of purpose)或履约不能(impossibility of performance)), 理由是关税成本显著提高,迫使国内供应商停止生产和发货。从美国司法实践来看, 美国法院对不可抗力的证明的标准较高。据有关统计,自2018年以来尚没有发现法院基于关税水平的变化按照美国《统一商法典》(UCC)的规则做出过支持不可抗力或商业上不可行的判决ⅲ,不会仅因为出现经济困难或交易变得无利可图(包括因为关税所带来的成本增加)就会触发不可抗力ⅳ或商业不可行性。法院一般认为成本的波动是合同双方在签署固定总价合同时可以预见的自担风险。 法院在BAE Indus., Inc. v. Agrati – Medina, LLC案件中提及,虽然 Covid-19 导致钢价意外大幅上涨,但是因为当事人的不可抗力条款排除了价格增加作为不可抗力的意外情况,因此一方主张的商业不可行性观点并未被法院接受ⅴ。

因此,除非双方所签署的供货合同在不可抗力条款中考虑并明确约定了关税增加, 否则美国进口商援引不可抗力条款拒绝接收货物和支付价款的主张一般很难站得住脚。笔者建议的条款参考如下:

主要参考文献

i See Trump-Era Tariffs: Three Essential Tariff Protection Clauses for Your Business Contracts,https://terms.law/2025/04/03/price-adjustment-clause-generator-for-tariff-fluctuations/

ii https://www.cisc-icca.ca/wp-content/uploads/2025/02/Possible-Tariff-Responsibility-or-Sharing-Provisions_Feb-2025.pdf

iii See What Every Multinational Company Should Know About … Managing Import Risks Under the New Trump Administration (Part IV): Contractual Provisions to Cope with Increasing Tariffs and Trade Wars. https://www.foley.com/insights/publications/2025/02/multinational-company-import-risks-under-trump-administration-part-iv/

iv See Force Majeure and Tariffs: Lessons from Kyocera v. Hemlock, https://natlawreview.com/article/import-tariffs-acts-god-or-just-another-

v See BAE Indus., Inc. v. Agrati - Medina, THE BUYER, No. CV 22-12134, 2022 WL 4372923, https://www.steptoe.com/en/news-publications/global-trade-and-investment-law-blog/an-overview-of-president-trumps-tariffs-and-possible-legal-recourse-for-suppliers.html

ii https://www.cisc-icca.ca/wp-content/uploads/2025/02/Possible-Tariff-Responsibility-or-Sharing-Provisions_Feb-2025.pdf

iii See What Every Multinational Company Should Know About … Managing Import Risks Under the New Trump Administration (Part IV): Contractual Provisions to Cope with Increasing Tariffs and Trade Wars. https://www.foley.com/insights/publications/2025/02/multinational-company-import-risks-under-trump-administration-part-iv/

iv See Force Majeure and Tariffs: Lessons from Kyocera v. Hemlock, https://natlawreview.com/article/import-tariffs-acts-god-or-just-another-

v See BAE Indus., Inc. v. Agrati - Medina, THE BUYER, No. CV 22-12134, 2022 WL 4372923, https://www.steptoe.com/en/news-publications/global-trade-and-investment-law-blog/an-overview-of-president-trumps-tariffs-and-possible-legal-recourse-for-suppliers.html

声明:

本文由北京德恒(长沙)律师事务所律师原创,仅代表作者本人观点,不得视为北京德恒(长沙)律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请注明出处。

本文由北京德恒(长沙)律师事务所律师原创,仅代表作者本人观点,不得视为北京德恒(长沙)律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请注明出处。

客服1

客服1  客服2

客服2